Découvrez les économies financières que vous pouvez réaliser grâce au prêt à taux zéro.

Dans le cadre d’un achat immobilier neuf (ou ancien avec travaux très importants), il est possible que vous ayez droit à un coup de pouce de l’état: Le prêt à taux zéro. Un prêt qui peut vous permettre d’économiser des sommes relativement importantes, comme nous allons le voir!

Qu’est ce que le prêt à taux zéro?

Comme son nom l’indique il s’agit d’un prêt immobilier, sur lequel vous n’aurez pas à supporter d’intérêts bancaires. Ce prêt est « sponsorisé » et les intérêts sont donc pris en charge par l’état pour faciliter votre acquisition.

Quelles sont les conditions?

- Acheter le bien pour en faire sa résidence principale

- Ne pas avoir été propriétaire de sa résidence principale durant les 2 années qui précèdent l’achat

- Respecter un plafond de revenu, établi en fonction du nombre de personnes dans le foyer (Personnes qui vont vivre dans le logement)

Vous devrez prouver à la banque que vous y êtes bien éligible lors du montage du dossier (Avis d’impôts, situation locative durant les deux dernières années etc.)

Quel est le montant du prêt à taux zéro?

Le montant du prêt à taux zéro accordé dépend lui-même du nombre de personnes qui vont vivre dans ce logement:

- 60.000€ pour une personne seule

- 84.000€ pour un couple

- 102000€ pour une famille de 3 personnes

- 120000€ pour une famille de 4 personnes

- 138000€ pour une famille de 5 personnes et plus

Par ailleurs le montant du prêt à taux zéro accordé ne doit pas dépasser 40% du prix du bien.

L’impact du prêt à taux zéro sur le crédit

Le prêt à taux zéro vous permet de réduire les intérêts que vous devez à la banque. Ainsi son impact peut être mesuré de deux manières différentes.

– Pour l’achat d’un même appartement (Exemple 200.000 euros), vous allez réduire le montant du remboursement mensuel.

– Pour une mensualité de remboursement égale, vous allez augmenter le montant que vous pouvez emprunter.

Ainsi vous pourrez profiter du prêt à taux zéro soit pour réduire votre dépense mensuelle, soit pour emprunter plus et donc viser un appartement plus grand ou dans un meilleur secteur.

Combien peut-on économiser grâce au prêt à taux zéro?

Voici des exemples d’économies que l’on peut réaliser lors d’un achat immobilier en incluant le prêt à taux zéro dans le calcul.

Impact du prêt à taux zéro sur la mensualité de remboursement

Exemple Numéro 1:

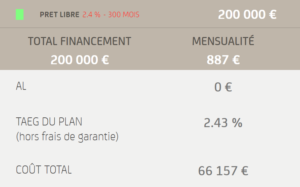

Achat seul d’un appartement de 200.000 euros.

A) Sans prêt à taux zéro

Prêt immobilier classique de 200.000 euros à 2,4% de taux d’intérêt Mensualité de remboursement: 887€ / mois Coût total du crédit: 66.157€

B) Avec prêt à taux zéro

Prêt immobilier classique de 140.000 euros à 2,4% et 60.000 euros à 0% Mensualité de remboursement: 803 €/mois Coût total du crédit: 40.852 euros

Ainsi dans cet exemple, pour l’achat d’un appartement de 200000 euros avec prêt à taux zéro, la mensualité est de 803€. Sans le prêt à taux zéro celle-ci est portée à 887 euros sur les 25 prochaines années. Soit une différence de plus de 80 euros par mois.

Sur la durée du prêt la différence de coût de crédit (Somme totale des intérêts) est de plus de 25000 euros !

Exemple Numéro 2:

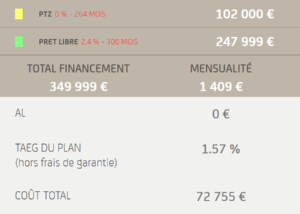

Achat en couple avec 1 enfant d’un appartement de 350.000 euros

A) Sans prêt à taux zéro

Prêt immobilier classique de 350.000 euros à 2,4% de taux d’intérêt Mensualité de remboursement: 1553 euros / mois Coût total du crédit: 115.777 euros

B) Avec prêt à taux zéro

Prêt immobilier classique de 248.000 euros à 2,4% et 102.000 euros à 0% Mensualité de remboursement: 1409 euros / mois Coût total du crédit: 72755€

Pour cette famille avec un enfant la différence est également très marquante, pour le même montant emprunté, la mensualité s’élève à 1553 euros sans le prêt à taux zéro, contre 1409 euros avec le prêt à taux zéro. Une différence de presque 150 euros par mois !

Sur les 25 ans de crédit cela crée une différence de l’ordre 43000 euros !

Impact du prêt à taux zéro sur la capacité d’emprunt

Prenons le cas d’un jeune couple qui perçoit 3900 euros de revenus mensuels à 2. Considérons que la mensualité de remboursement ne dépasse pas 33% de leurs revenus, soit 1300€/mois.

A) Simulation capacité d’emprunt sans PTZ

Avec une mensualité de 1300 euros par mois et un prêt classique, la capacité d’emprunt du couple est de 293.000 euros

B) Simulation capacité d’emprunt avec PTZ

Avec une mensualité de 1300 euros par mois et en incluant un prêt à taux zéro de 84000 euros (Plafond pour 2 personnes), la capacité d’emprunt s’élève à 316.000 euros.

La différence de capacité d’emprunt est de plus de 20000 euros ! Ainsi le prêt à taux zéro dans le cas présent va permettre à ce jeune couple de devenir propriétaire d’un appartement plus grand, mieux situé ou avec un espace extérieur en plus par exemple!

Le prêt à taux zéro en période de taux forts

Vous l’avez sans doute remarqué, les taux d’intérêts bancaires augmentent depuis plusieurs mois. On vous l’explique en détail dans l’article: Hausse des taux d’intérêt et impact sur l’immobilier.

Si l’augmentation des taux a un impact négatif sur votre capacité d’emprunt, c’est une période durant laquelle le prêt à taux zéro devient encore plus utile pour emprunter.

En effet, lorsque les taux d’intérêts se situaient autour de 1,2% sur 25 ans, l’impact du prêt à taux zéro était intéressant mais moins marquant. Avec des taux actuels autour de 2,4% sur 25 ans, la différence que crée le prêt à taux zéro est bien plus importante.

Le prêt à taux zéro est vraiment impactant avec des taux forts et permet une économie d’intérêts significative. Un aspect à ne pas négliger lorsque vous ferez votre choix entre l’ancien et le neuf pour l’achat de votre résidence principale !